La escalada bélica reactivó la aversión al riesgo, empujó al alza al petróleo y fortaleció la búsqueda de activos “seguros”. En ese giro, varios bancos globales aconsejan tomar ganancias y reducir posiciones en bonos argentinos: advierten reservas netas frágiles, cepo vigente y una dependencia alta del humor global.

La idea empezó a repetirse en reportes que circularon en las mesas de inversión: Argentina fue un gran negocio financiero en los últimos meses, pero también es de los emergentes más expuestos si cambia el clima internacional. En esa línea, análisis atribuidos a Citi, J.P. Morgan, Barclays, Morgan Stanley, Wells Fargo y Bank of America sugirieron bajar exposición a la deuda argentina, tomar ganancias y esperar señales antes de volver a cargar posiciones.

El caso que más ruido hizo fue el de Bank of America, que recomendó cerrar la posición en el GD35 (bono 2035). La lógica del informe es la de siempre en los mercados: con precios que ya capturaron buena parte del rendimiento, el upside se achica, mientras que los riesgos —locales y externos— siguen arriba de la mesa.

El viento en contra global: petróleo, dólar y menos apetito por riesgo

La advertencia llega con un contexto internacional más áspero. La guerra en Medio Oriente elevó la volatilidad y volvió a poner a la energía en el centro: el Brent se movió con fuerza y los mercados empezaron a recalcular inflación y tasas, una combinación que suele enfriar los flujos hacia activos riesgosos.

Para América Latina, el shock externo se traduce en presión cambiaria y mayor cautela de los fondos: petróleo al alza, dólar más firme y una inclinación mayor a refugiarse en instrumentos considerados seguros. En ese marco, los países con fragilidades externas quedan primeros en la lista de recortes.

El giro también coincide con señales desde Washington sobre un “reset” regulatorio y una revisión de reglas de liquidez. Aunque no se trata de una medida “contra” un país específico, en la práctica cualquier endurecimiento del contexto financiero internacional tiende a recortar el margen para trades apalancados en emergentes.

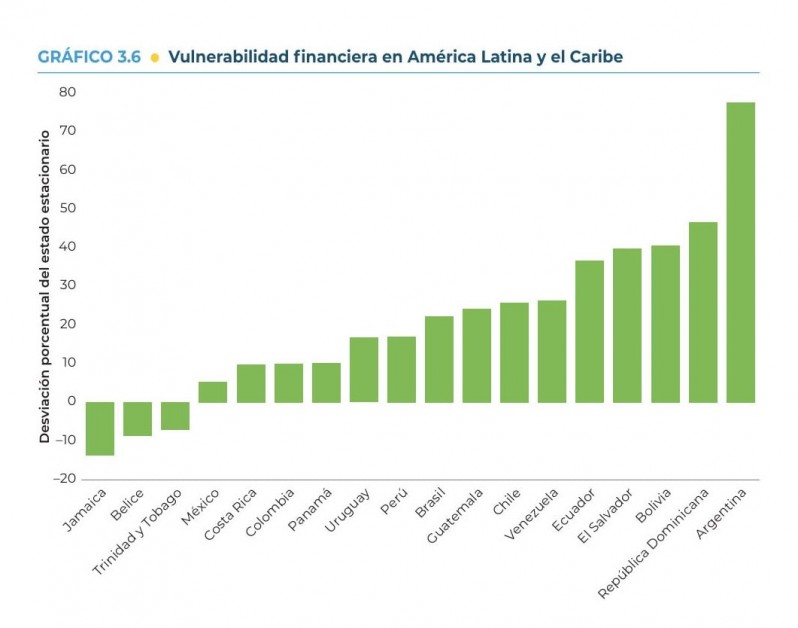

Reservas, cepo y la pregunta por los dólares

En el plano doméstico, el punto más repetido por los bancos es el frente externo. El Banco Central informa niveles elevados de reservas brutas, pero los reportes miran la cuenta “neta” y su composición: al descontar swaps, encajes y pasivos, la imagen de fortaleza se achica y vuelve la discusión sobre el verdadero “poder de fuego” para sostener estabilidad cambiaria.

El segundo factor es el cepo, que sigue funcionando como un techo para el ingreso de flujos grandes y como un riesgo operativo para fondos y empresas. En los informes, aparece como condición para un “regreso” más decidido: normalización cambiaria y señales más contundentes de acumulación genuina de reservas.

A eso se suma una pregunta clave de corto plazo: ¿Cuánto liquidará el agro con el tipo de cambio actual? Para los bancos, esa respuesta define una porción importante de la disponibilidad de divisas de los próximos meses y, por extensión, la estabilidad del esquema financiero.

Aumento del riego país.

Los reportes se conocen en días de mayor sensibilidad del mercado a las señales externas y con un riesgo país que mostró movimientos bruscos. La lectura de los bancos es que, ante viento en contra global, Argentina paga más caro la fragilidad: cualquier deterioro del contexto internacional impacta más rápido cuando el programa depende de confianza y financiamiento.

En paralelo, el diagnóstico incorpora variables políticas y sociales que los inversores suelen monitorear como termómetro de sostenibilidad: conflictividad, protestas, cierres de empresas y desgaste de expectativas. Para los fondos, el problema no es solo el número de hoy, sino la duda sobre la capacidad del esquema de sostenerse si el mundo deja de ayudar.

Petróleo al alza y clima “risk-off” que castiga a los emergentes más vulnerables.

El mensaje de Wall Street no es un “apagón” total sobre Argentina: varios reportes siguen describiendo una visión constructiva de mediano plazo, pero ante la dudas crecientes sobre la viabilidad del esquema económico, la consigna inmediata es bajar riesgo, salir del peso y consolidar ganancias y esperar. En un mundo que se recalienta por la guerra en Medio Oriente, el margen para los países frágiles se achica. Y ahí aparece el núcleo del problema: si la estabilidad local depende de que el viento global sople a favor, cualquier cambio de clima pone en riego el programa económico.

REDACCION DATA POLITICA Y ECONOMICA

No hay comentarios:

Publicar un comentario